Selon une étude McKinsey, 86 % des consommateurs préfèrent une omnicanal(e) garantissant un parcours d'achat cohérent et une proximité accrue avec les marques qui les connaissent et les reconnaissent à chaque interaction.

En tant que dernière étape du parcours d'achat, le processus de paiement influence directement les conversions en magasin. Lorsqu'il est réussi, il a un impact positif sur l'expérience client et l'efficacité opérationnelle.

Mais qu'est-ce que omnicanal(e) ? Quels sont ses avantages pour les commerçants ? Nous avons interrogé Roxane Tranchard, responsable de contenu chez Payplug, une solution française omnicanal(e) dédiée aux commerçants, au e-commerce et à la fintech.

Quelle est la vision de Payplug en matière de omnicanal(e) et comment se concrétise-t-elle dans le domaine des paiements ?

RT : Chez Payplug, nous pensons que tous les commerçants sont destinés à devenir omnicanal(e) un moment donné de leur développement. Pour répondre aux attentes actuelles des consommateurs, ils doivent multiplier les points de contact (site e-commerce, réseaux sociaux, magasins physiques, boutiques éphémères) tout en offrant une expérience d’achat fluide et cohérente de bout en bout. En effet, selon une étude réalisée en 2019 par Salesforce, 73 % des consommateurs attendent une expérience client unifiée de la part des détaillants qui adoptent une omnicanal(e) .

Dans le domaine des paiements, cette stratégie peut prendre différentes formes :

- Pour le commerçant : diversifier les options de paiement en fonction des canaux de vente et minimiser les points de friction dans le parcours d'achat.

- Pour les prestataires de services de paiement (PSP) : permettez aux commerçants d'encaisser les paiements où qu'ils se trouvent tout en unifiant les données de paiement pour simplifier la gestion quotidienne.

Les solutions omnicanal(e) répondent à ces défis.

Quels sont les avantages d'une solution omnicanal(e) pour les commerçants ?

RT : Utiliser la même solution pour accepter les paiements en ligne et en magasin présente de nombreux avantages. Tout d'abord, cette configuration permet aux commerçants d'améliorer l'expérience client et, au final, d'augmenter leur taux de conversion :

- En ligne, en proposant des modes de paiement adaptés à leur marché et aux attentes de leurs clients : carte de crédit, « Achetez maintenant, payez plus tard », portefeuilles électroniques, modes de paiement locaux, etc.

- En magasin, en accélérant les processus de paiement : les terminaux de paiement Payplug s'intègrent à de nombreux logiciels de point de vente, éliminant ainsi la saisie manuelle des montants. De plus, si le système de caisse du commerçant est relié à son site e-commerce, les ventes en ligne et hors ligne sont directement synchronisées !

Pour le client, cela garantit une expérience d'achat fluide, où il est reconnu et peut effectuer un achat à tout moment, quel que soit le canal utilisé.

Grâce à une solution omnicanal(e) , les commerçants peuvent également saisir des opportunités de vente en dehors de leur site web ou de leur magasin. Par exemple, après une commande par téléphone, ils peuvent générer un lien de paiement et l'envoyer au client via la plateforme de son choix (e-mail, SMS, application de messagerie).

De plus, le fait de s'appuyer sur un seul partenaire de paiement simplifie la gestion des paiements. Toutes les transactions sont synchronisées en temps réel dans un back-office unifié, ce qui permet au commerçant d'effectuer des exportations comptables consolidées, d'analyser les tendances des ventes et de faciliter les remboursements aux clients.

Pouvez-vous fournir un cas d'utilisation pour omnicanal(e) ?

RT : Tout à fait ! Prenons l'exemple de SEAGALE, une marque de vêtements techniques native du numérique qui a ouvert deux magasins depuis 2016. Elle utilise Payplug pour collecter les paiements sur son site e-commerce, en magasin et via les canaux conversationnels.

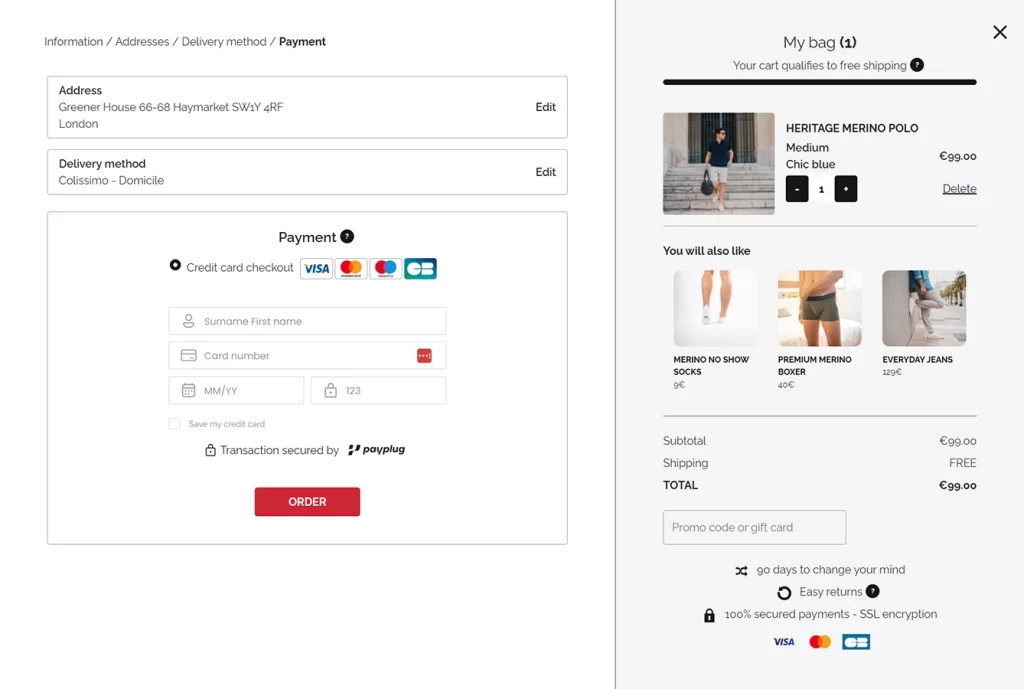

Notre solution contribue à éliminer les frictions au moment du paiement, notamment grâce à un formulaire de paiement entièrement intégré au site web, ce qui rassure les acheteurs et accélère le processus de commande.

Le magasin envoie régulièrement des liens de paiement par SMS ou par e-mail à ses clients, récupérant ainsi des ventes qui auraient autrement été perdues. Il identifie deux scénarios principaux :

- Un client souhaite ajouter un article à une commande récemment passée : après avoir confirmé la transaction, le service client ajoute le produit à la commande et en informe le service logistique.

- Un client oublie le code PIN de sa carte bancaire en magasin : grâce au lien de paiement, il lui suffit de saisir son numéro de carte sur une page de paiement sécurisée.

Par la suite, toutes les transactions sont centralisées sur le même tableau de bord, qu'elles proviennent de notre module de paiement ou de nos terminaux.

Selon vous, quelles seront les principales tendances omnicanal(e) en 2024 ?

RT : En France, on assiste à l'essor des portefeuilles numériques tels qu'Apple Pay, Google Pay et Samsung Pay : selon le baromètre 2023 du groupe BPCE, les paiements mobiles ont augmenté de 163 % entre 2021 et 2022 !

Cette tendance devrait se renforcer avec l'introduction sur le marché français d'innovations telles que Tap to Pay, qui permet d'effectuer des paiements sans contact à l'aide d'un smartphone, sans terminal ni matériel supplémentaire. Il s'agit d'une véritable révolution pour les commerçants, qui peuvent désormais encaisser des paiements partout et à tout moment, que ce soit dans leur magasin ou lors d'événements extérieurs tels que des marchés ou des salons professionnels.

L'année prochaine verra également l'orchestration des paiements, qui centralisera la gestion de plusieurs services de paiement via une seule couche logicielle. Cela permettra aux commerçants de mettre en œuvre des règles de routage spécifiques afin d'acheminer chaque transaction vers le PSP le plus pertinent (maximisant ainsi les taux d'acceptation et minimisant les coûts). Selon les données du groupe BPCE, parmi les 10 principaux sites de commerce électronique en France, sept ont mis en œuvre une stratégie multi-PSP nécessitant une orchestration des paiements.

En général, les commerçants ont tout intérêt à interconnecter leurs outils commerciaux (solution de paiement, logiciel de point de vente, ERP, outil comptable) afin d'unifier complètement les données clients et de tirer le meilleur parti de leur omnicanal(e) .

Notre rôle en tant que fournisseur de services de paiement (PSP) est de les aider à s'adapter à ces tendances afin d'optimiser leurs performances et de rester compétitifs.

Pour conclure, quels conseils donneriez-vous aux entreprises qui cherchent à améliorer leurs performances en matière de paiement ?

RT : Je leur conseillerais de choisir une solution qui contrôle l'ensemble de la chaîne de paiement, de l'acquisition à l'acceptation. Cela permet d'agir à chaque étape de la transaction afin de minimiser les risques, de faciliter les parcours sans friction et d'optimiser les taux d'acceptation.

En tant que PSP et acquéreur, Payplug couvre l'ensemble de la chaîne de valeur. Notre contrôle à 360° des données de paiement nous permet de transformer les risques d'échec en opportunités de conversion tout au long du processus.

Si vous souhaitez en savoir plus sur la manière dont Payplug peut vous aider à booster vos performances, n'hésitez pas à demander une démonstration à nos équipes :