Secondo uno studio di McKinsey, l'86% dei consumatori preferisce omnicanale , che garantisca un percorso di acquisto coerente e una maggiore vicinanza ai marchi che li conoscono e li riconoscono in ogni interazione.

Essendo l'ultima fase del percorso di acquisto, il processo di pagamento influisce direttamente sul tasso di conversione del negozio. Se gestito correttamente, ha un impatto positivo sull'esperienza del cliente e sull'efficienza operativa.

Ma in cosa consiste esattamente omnicanale ? Quali sono i vantaggi per i commercianti? Abbiamo intervistato Roxane Tranchard, Content Manager presso Payplug, una soluzione francese omnicanale dedicata ai commercianti, all’e-commerce e al fintech.

Qual è la visione di Payplug sul omnicanale e come si concretizza nel settore dei pagamenti?

RT: Noi di Payplug crediamo che tutti i commercianti siano destinati a diventare omnicanale un certo punto del loro percorso di crescita. Per soddisfare le attuali aspettative dei consumatori, devono ampliare i punti di contatto (sito e-commerce, social network, negozi fisici, pop-up store) offrendo al contempo esperienza di acquisto end-to-end fluida e coerente. Infatti, secondo uno studio del 2019 condotto da Salesforce, il 73% dei consumatori si aspetta un'esperienza cliente unificata dai rivenditori che adottano una omnicanale .

Nel settore dei pagamenti, questa strategia può assumere diverse forme:

- Per il commerciante: diversificare le opzioni di pagamento in base ai canali di vendita e ridurre al minimo gli ostacoli nel percorso di acquisto.

- Per i fornitori di servizi di pagamento (PSP): consentite agli esercenti di incassare i pagamenti ovunque si trovino, unificando al contempo i dati relativi ai pagamenti per semplificare la gestione quotidiana.

Le soluzioni omnicanale rispondono a queste sfide.

Quali sono i vantaggi di una soluzione omnicanale per gli esercenti?

RT: Utilizzare la stessa soluzione per accettare pagamenti sia online che in negozio offre numerosi vantaggi. Innanzitutto, questa configurazione consente ai commercianti di migliorare l'esperienza dei clienti e, in ultima analisi, di aumentare il tasso di conversione:

- Online, offrendo metodi di pagamento su misura per il proprio mercato e le aspettative dei clienti: carta di credito, "Acquista ora, paga dopo", portafogli elettronici, metodi di pagamento locali e altro ancora.

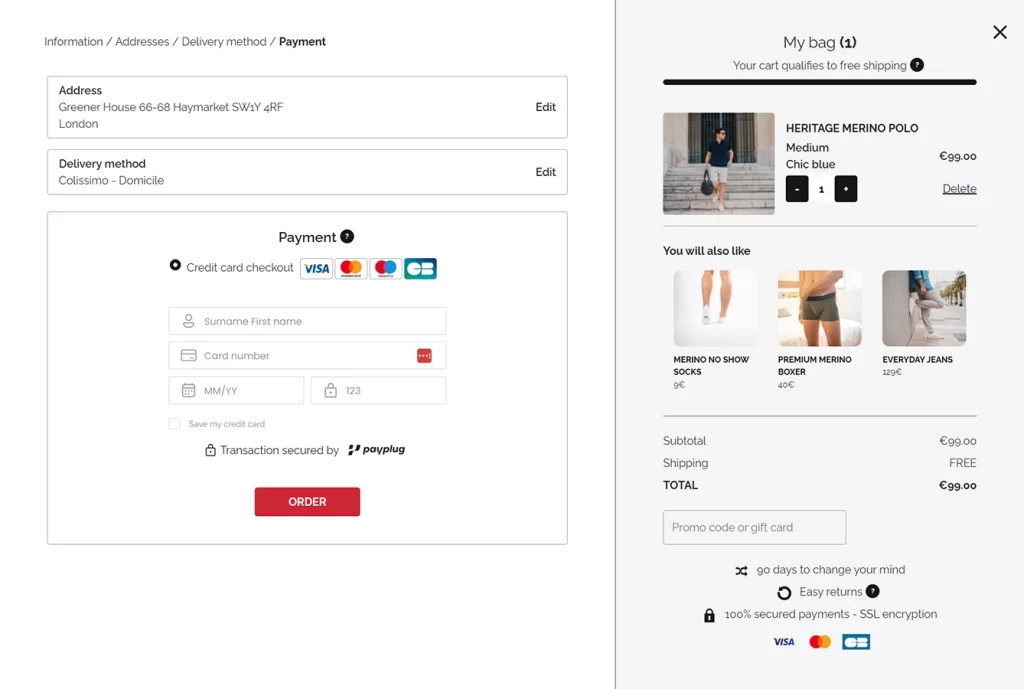

- In negozio, velocizzando le procedure di pagamento: i terminali di pagamento Payplug si integrano con numerosi software per punti vendita, eliminando l’inserimento manuale degli importi. Inoltre, se il sistema di cassa del commerciante è collegato al suo sito di e-commerce, le vendite online e offline vengono sincronizzate direttamente!

Per il cliente, ciò garantisce un'esperienza di acquisto fluida, in cui viene riconosciuto e può effettuare un acquisto in qualsiasi momento, indipendentemente dal canale utilizzato.

Grazie a una soluzione omnicanale , i commercianti possono cogliere opportunità di vendita anche al di fuori del proprio sito web o negozio. Ad esempio, dopo un ordine telefonico, possono generare un link di pagamento e inviarlo al cliente tramite la piattaforma che preferisce (e-mail, SMS, app di messaggistica).

Inoltre, affidarsi a un unico partner per i pagamenti semplifica la gestione dei pagamenti. Tutte le transazioni vengono sincronizzate in tempo reale in un unico sistema di back office, consentendo all'esercente di effettuare esportazioni contabili aggregate, analizzare l'andamento delle vendite e gestire più facilmente i rimborsi ai clienti.

Potresti fornire un esempio concreto di omnicanale ?

RT: Certamente! Prendiamo l'esempio di SEAGALE, un marchio di abbigliamento tecnico nato nel mondo digitale che dal 2016 ha aperto due negozi. Utilizza Payplug per gestire i pagamenti sul proprio sito e-commerce, in negozio e tramite canali di comunicazione interattiva.

La nostra soluzione contribuisce a eliminare gli ostacoli nella fase di pagamento, in particolare grazie a un modulo di pagamento completamente integrato nel sito web, che rassicura gli acquirenti e velocizza il processo di ordinazione.

Il negozio invia regolarmente ai clienti link di pagamento tramite SMS o e-mail, recuperando così vendite che altrimenti andrebbero perse. Si distinguono due scenari principali:

- Un cliente desidera aggiungere un articolo a un ordine effettuato di recente: dopo aver confermato la transazione, il servizio clienti aggiunge il prodotto all'ordine e ne informa il reparto logistico.

- Un cliente dimentica il PIN della carta di credito mentre si trova in negozio: grazie al link di pagamento, gli basta inserire il numero della carta su una pagina di pagamento sicura.

Successivamente, tutte le transazioni vengono centralizzate nella stessa dashboard, indipendentemente dal fatto che provengano dal nostro modulo di pagamento o dai terminali.

Secondo te, quali sono le principali tendenze omnicanale per il 2024?

RT: In Francia stiamo assistendo all'ascesa dei portafogli digitali come Apple Pay, Google Pay e Samsung Pay: secondo il barometro 2023 del Gruppo BPCE, i pagamenti mobili sono aumentati del 163% tra il 2021 e il 2022!

Si prevede che questa tendenza si rafforzerà con l'introduzione sul mercato francese di innovazioni come Tap to Pay, che consentono di effettuare pagamenti contactless tramite smartphone, senza bisogno di terminali o dispositivi aggiuntivi. Una vera e propria rivoluzione per i commercianti, che potranno così incassare i pagamenti ovunque e in qualsiasi momento, sia nei propri negozi che in occasione di eventi esterni come mercati e fiere.

Il prossimo anno vedrà inoltre l'introduzione dell'orchestrazione dei pagamenti, che consentirà di centralizzare la gestione di più servizi di pagamento attraverso un unico livello software. Ciò permetterà agli esercenti di implementare regole di instradamento specifiche per indirizzare ogni transazione verso il PSP più adeguato (massimizzando i tassi di accettazione e riducendo al minimo i costi). Secondo i dati del Gruppo BPCE, tra i primi 10 siti di e-commerce in Francia, sette hanno adottato una strategia multi-PSP che richiede l'orchestrazione dei pagamenti.

In generale, i commercianti trarranno vantaggio dall'interconnessione dei propri strumenti aziendali — soluzioni di pagamento, software POS, ERP, strumenti di contabilità — per unificare completamente i dati dei clienti e sfruttare al meglio omnicanale proprio omnicanale .

Il nostro ruolo in qualità di fornitore di servizi di pagamento (PSP) è quello di aiutarli ad adeguarsi a queste tendenze per ottimizzare le prestazioni e rimanere competitivi.

Per concludere, che consiglio darebbe alle aziende che desiderano migliorare la propria efficienza nei pagamenti?

RT: Consiglierei loro di scegliere una soluzione in grado di gestire l'intera catena dei pagamenti, dall'acquisizione all'accettazione. Ciò consente di intervenire in ogni fase della transazione per ridurre al minimo i rischi, garantire un'esperienza fluida e ottimizzare i tassi di accettazione.

In qualità di PSP e acquirente, Payplug copre l'intera catena del valore. Il nostro controllo a 360° sui dati di pagamento ci consente di trasformare i rischi di insuccesso in opportunità di conversione lungo l'intero processo.

Se desideri saperne di più su come Payplug può aiutarti a migliorare le tue prestazioni, non esitare a richiedere una dimostrazione ai nostri team: